Entrega de comida (food delivery) en línea en Estados Unidos – Datos estadísticos

Al amparo de las fuertes restricciones impuestas por los diferentes gobiernos de todo el mundo durante la pandemia de COVID-19, los servicios en línea de compra y entrega de comida a domicilio se han convertido en uno de los segmentos más pujantes del comercio electrónico global del último trienio, con una tasa de crecimiento anual estimado (CAGR 2022-2027) del 7,60% y un volumen de negocio previsto para 2023 cercano a los 400.000 millones de dólares estadounidenses. De ellos, más de un 20% son generados en Estados Unidos, que se posiciona como el segundo país con mayor facturación solo por detrás de China.

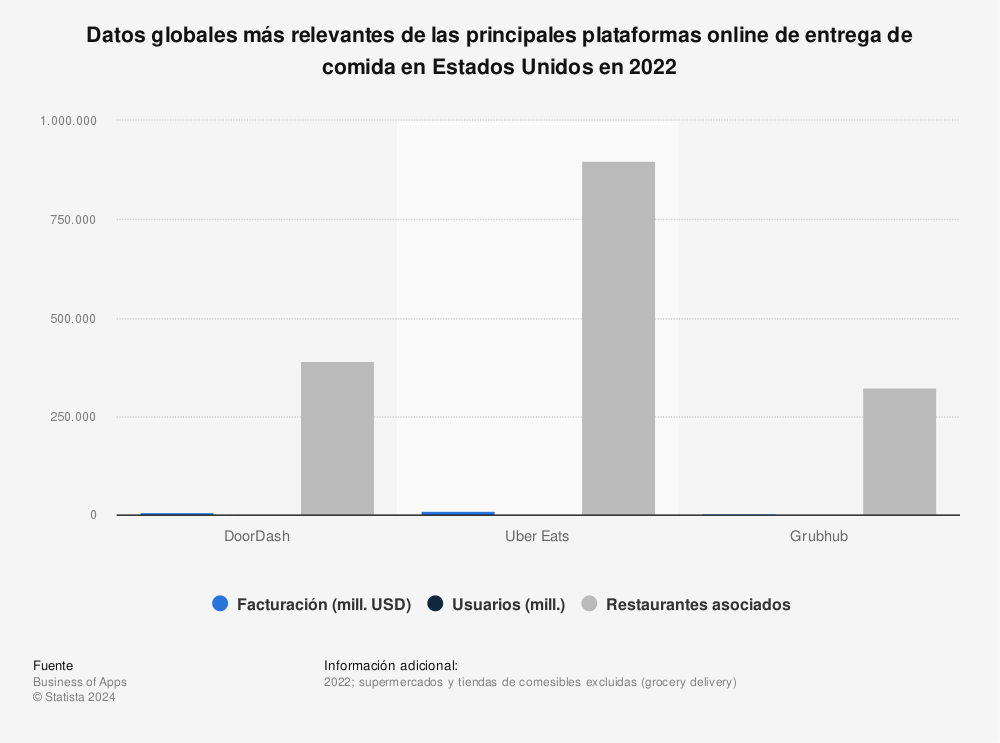

De estas tres plataformas, Grubhub es la más veterana en suelo estadounidense. Su antigüedad se remonta a 2003, cuando dos empresas, Seamless y Grubhub, comenzaron simultáneamente su proyecto de reparto de comida a domicilio, pero solo tras la fusión de ambas en 2013 la firma se consolidó tal y como se la conoce hoy en día. Sin embargo, ni la ventaja temporal ni los grandes esfuerzos realizados para adaptarse a las exigencias del nuevo modelo de negocio abanderado por Postmates, DoorDash y Uber Eats han conseguido frenar el desplome de su cuota de mercado, que ha pasado del 70% en 2015 a menos del 10% en 2022. El testigo ha sido recogido por DoorDash, que acapara un 65% del total de los pedidos e incrementó su facturación hasta alcanzar los 6.580 millones de dólares en ese último año. Pese a ello, DoorDahs ha anunciado unas pérdidas por valor de 1.368 millones de dólares.

Por su parte, Uber Eats surgió como un plan de expansión de Uber más allá del mero transporte de pasajeros. El proyecto se ha desarrollado fluidamente hasta el punto de adquirir su rival, Postmates, en 2020 por más de 2.000 millones de dólares. Con ello, amplió su cuota de mercado, aumentó su cifra de usuarios y reforzó su negocio justo en un momento en el que sus servicios de transporte se habían visto debilitados por los confinamientos y las limitaciones de movilidad. De esta forma, más del 50% del volumen de negocio de Uber correspondía al segmento de delivery en 2022.

Retrato de un comprador estándar: joven y caucásico

Más de 160 millones, o lo que es igual, un 48% de estadounidenses, utiliza alguna página o aplicación de food delivery en 2023 y, de continuar su fulgurante éxito, podría rebasar la barrera de los 180 millones en menos de cinco años. Más que el género o la situación financiera, la edad y la etnia son los dos factores claramente más determinantes para evaluar el grado de aceptación de este tipo de servicios. Por un lado, los habitantes con edades comprendidas entre los 25 y los 44 años representan el 50% del mercado nacional. Por otro, las personas de raza blanca lideran la utilización de aplicaciones de restaurantes y entrega de comida a domicilio en todas las categorías de productos, aunque apuestan especialmente por los establecimientos especializados en venta de café y ensaladas. Cabe destacar también que los canales de pedidos directos a restaurantes siguen siendo los más populares entre los consumidores, si bien son las plataformas de reparto las que obtienen una mayor facturación. No en vano, se espera que este último segmento obtenga alrededor de 52.000 millones de dólares en 2023, frente a los 34.000 estimados para las plataformas de restaurantes. En términos de ingresos medios por usuario (ARPU) esto se traduce en unos 520 dólares en el primer caso, es decir, aproximadamente el doble que en el segundo.Principales proveedores en línea de comida a domicilio en EE. UU.

Durante la crisis sanitaria causada por el coronavirus, las plataformas de entrega de comida en línea contribuyeron a la supervivencia de muchos restaurantes y establecimientos al facilitar su incorporación al ecosistema digital, ya que estas disponen de sus propios repartidores que sirven de nexo entre el restaurante y el domicilio del cliente. Según los resultados de la última edición del Global Consumer Survey de Statista, tres son las plataformas de entrega de comida que dominan el mercado (DoorDash, Uber Eats y Grubhub), protagonizando una encarnizada lucha con algunos de los más importantes proveedores de pizzas del país (Domino’s, Pizza Hut y Papa John’s). Esto no sorprende si se tiene en cuenta que los servicios de entrega de esta delicia italiana a domicilio representaron más del 42% del volumen total de gasto realizado en el sector pizzero.Por su parte, Uber Eats surgió como un plan de expansión de Uber más allá del mero transporte de pasajeros. El proyecto se ha desarrollado fluidamente hasta el punto de adquirir su rival, Postmates, en 2020 por más de 2.000 millones de dólares. Con ello, amplió su cuota de mercado, aumentó su cifra de usuarios y reforzó su negocio justo en un momento en el que sus servicios de transporte se habían visto debilitados por los confinamientos y las limitaciones de movilidad. De esta forma, más del 50% del volumen de negocio de Uber correspondía al segmento de delivery en 2022.